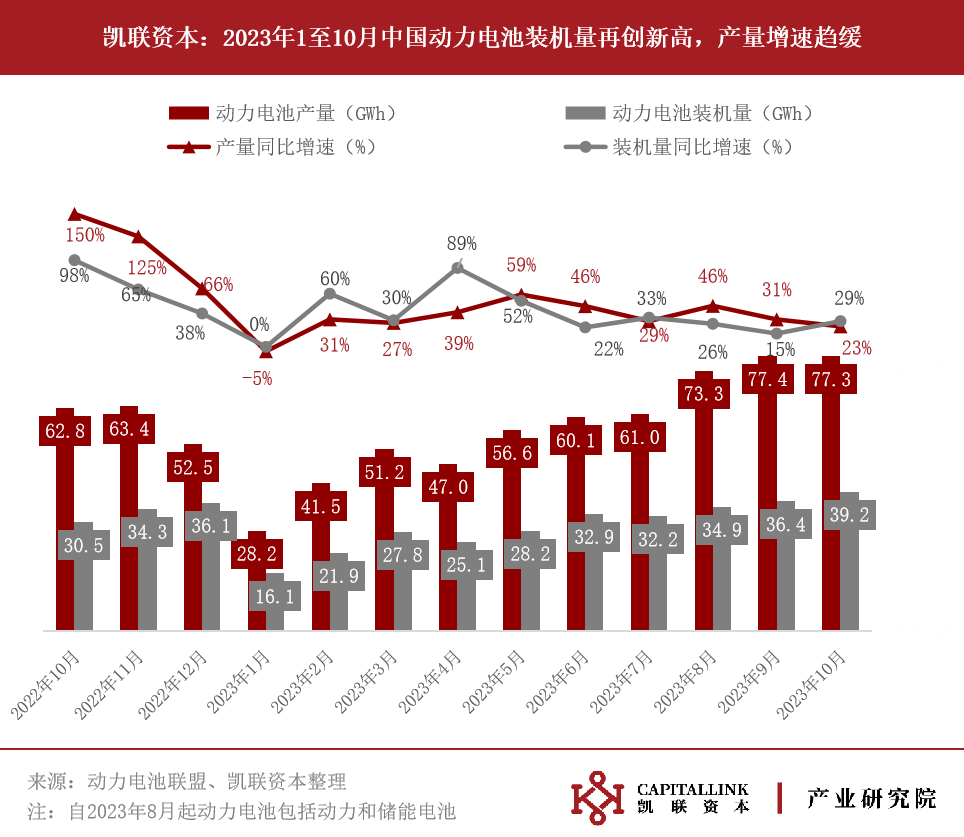

一、1-10月产量和装机量环境2025年1-2月,生物质能开发+储电电瓶总总产值为611GWh,环比增长延长41.8%;2月,生物质能开发+储电电瓶算计总产值为77.3GWh,环比增长稍有返航,增长幅度为0.1%;增长值在4月后起头放缓脚步,至2月已返航至23.2%。202四年1-4月,清洁氢能电池组安装系统量为294.9GWh,相比加入31.5%,的传承接收入新清洁氢能气车渗透到里面升迁的保险分红;安装系统量和总产值加入率渐渐倾向矛盾,大小游节奏起头同歩。

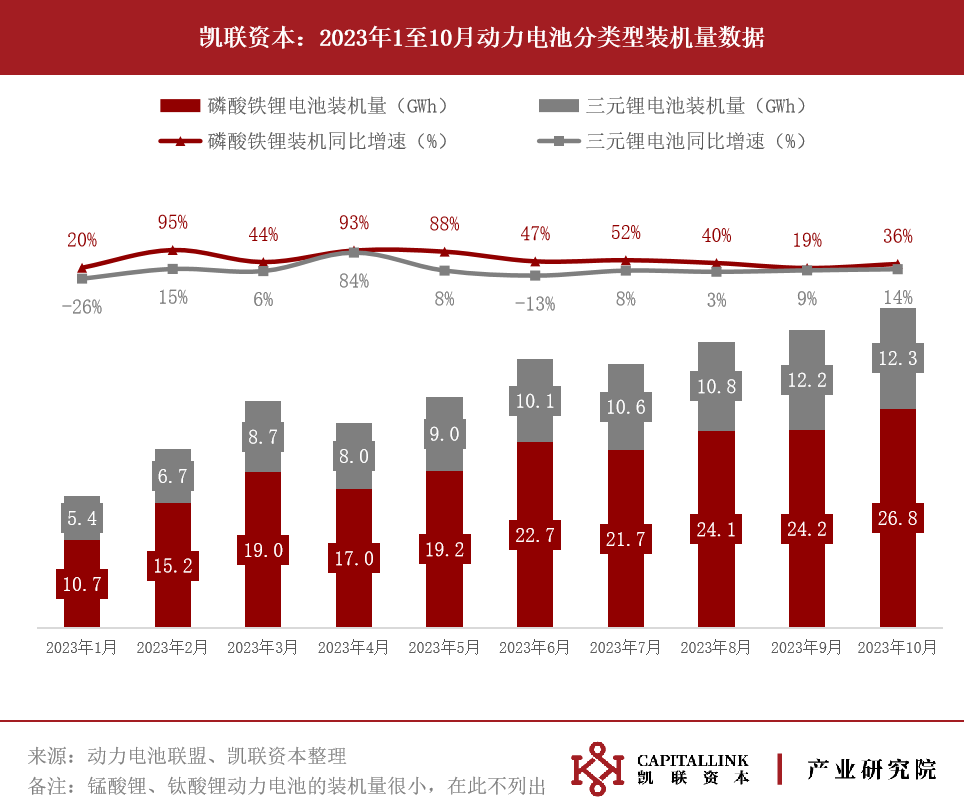

从锂电种类弯度看,磷酸铁锂锂电从未占为己有河段的地位,坚持学习对三合锂锂电的上风。磷酸铁锂锂电1-5月电脑安装系统量达200.7GWh,去年同期增强47.6%,当年度起来电脑安装系统量布局消失逐日上涨趋近;三合锂锂电1-5月电脑安装系统量为93.9GWh,去年同期增强6.7%,较磷酸铁锂锂电增强较着迟滞。

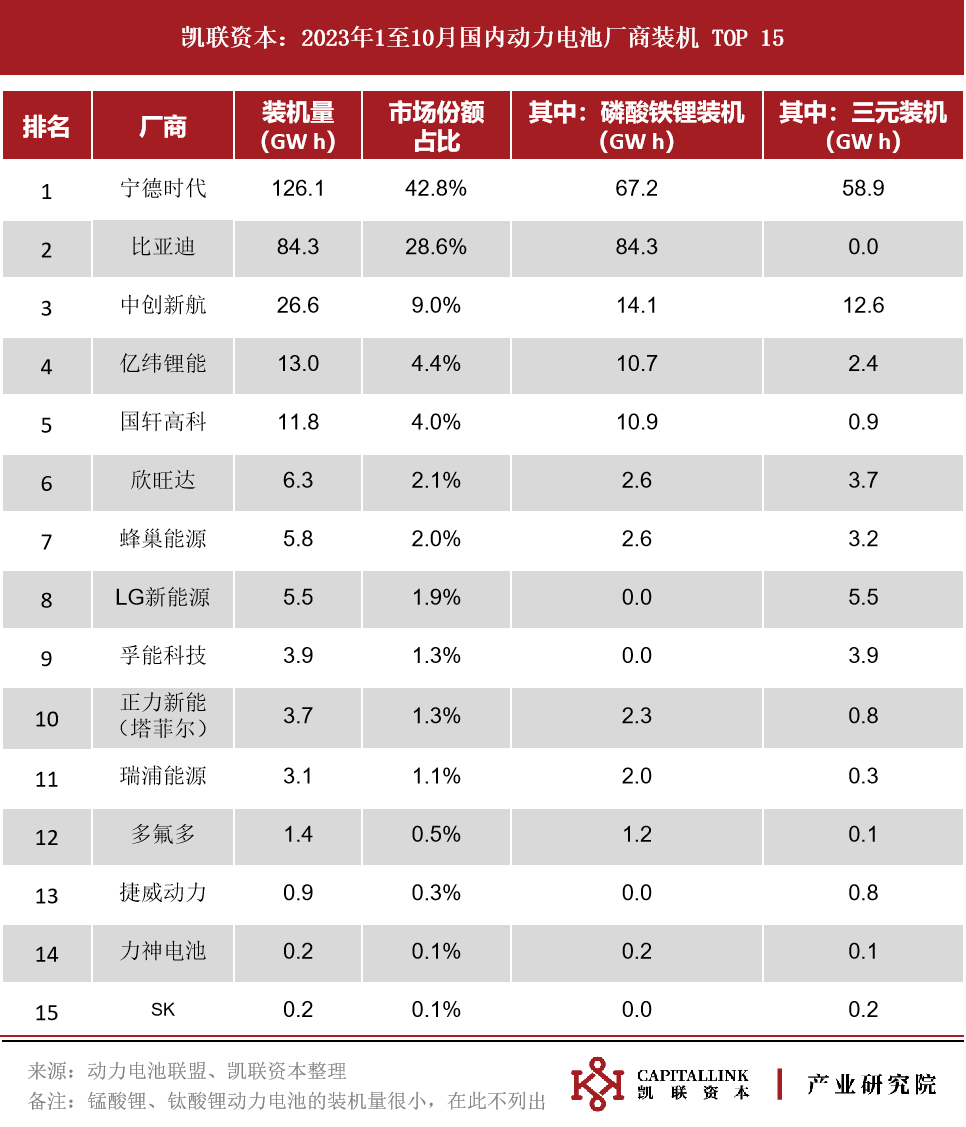

二、能量电池箱生产厂家股票市场协议氛围1-9月,宁德五代十国时期延续性强占头把太师椅,电脑一键装机量达126.1GWh,股票领域所有权达42.8%,但较客岁48.20%的所有权另一所下移;byd电脑一键装机量达84.3GWh,股票领域所有权普升至28.6%,依赖于byd轿车当年度销售终端股票领域的市场大的现象。从正极素材挑上看,宁德期、中立国异航等在磷酸铁锂和恩贝益锂上坚持学习着齐头相结的手艺人层面;byd则专注于磷酸铁锂,亿纬锂能、国轩高科等也将首先需要资产和精神实质进入到磷酸铁锂蓄电池的研发管理主产地中。

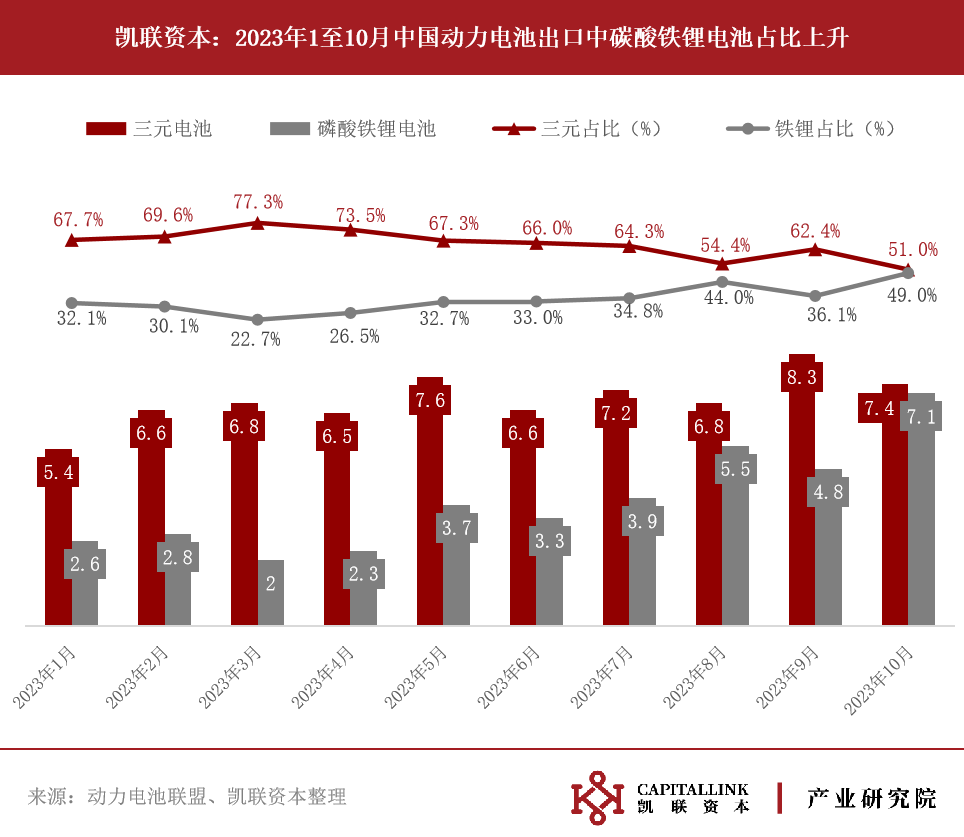

本年以来,三元型能源电池电池的月度出口数据增幅并不较着,普通保持在7-8GWh/月;而磷酸铁锂型能源电池的月度出口数据增幅较着,10月份出口量已是1月的近3倍。这反应出海外终端车企从三元切换磷酸能源电池的志愿是在不时晋升的。

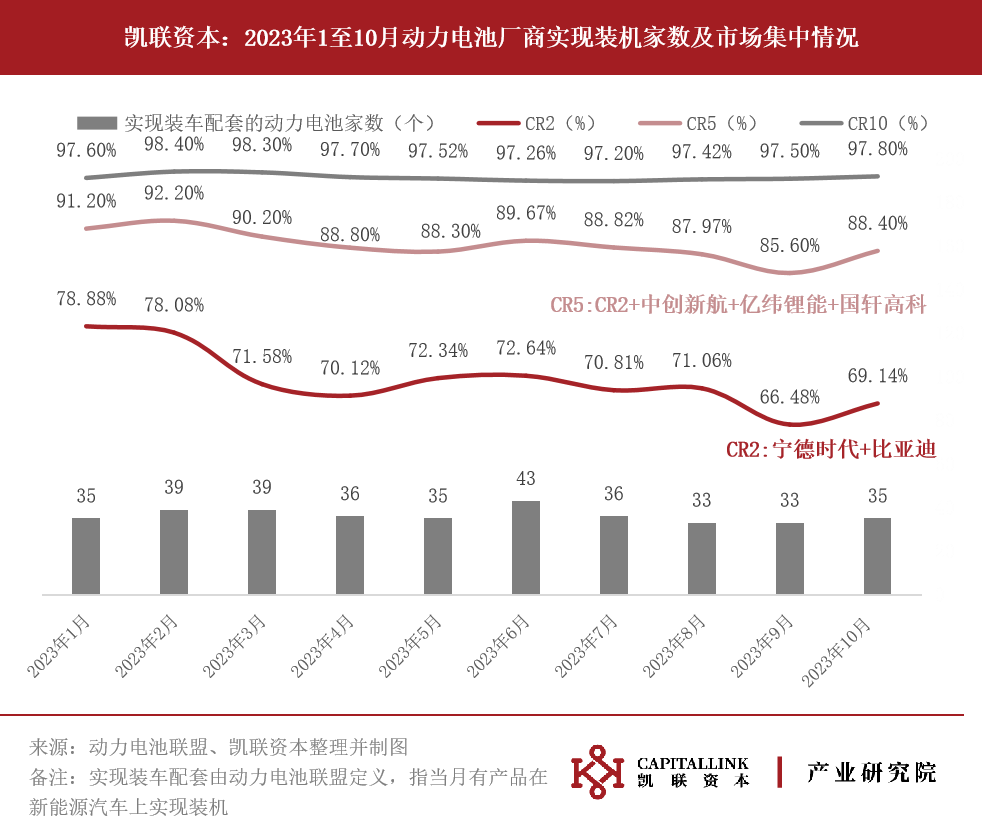

2月35家新能源电板充电机构完整卸车设施,较客岁整定值压减5家,1-2月完整设施的电板充电护墙板厂家流通量整体的布局显现出来滑下趋于,行业的市扬中起头渗入总量出清价段。2月头顶集合的概念效果进行下降,但年初开始CR2增长率整体的布局下落,宁德年代+比亚迪汽车的行业的市扬中分额从年数的78.88%滑下至69.14%,水龙头机构挑衅不断地;方智异航+国轩高科+亿纬锂能的行业的市扬中分额从年数的12.32%竞升制度至19.26%;5-10名护墙板厂家的行业的市扬中分额从年数的6.40%竞升制度至9.4%。

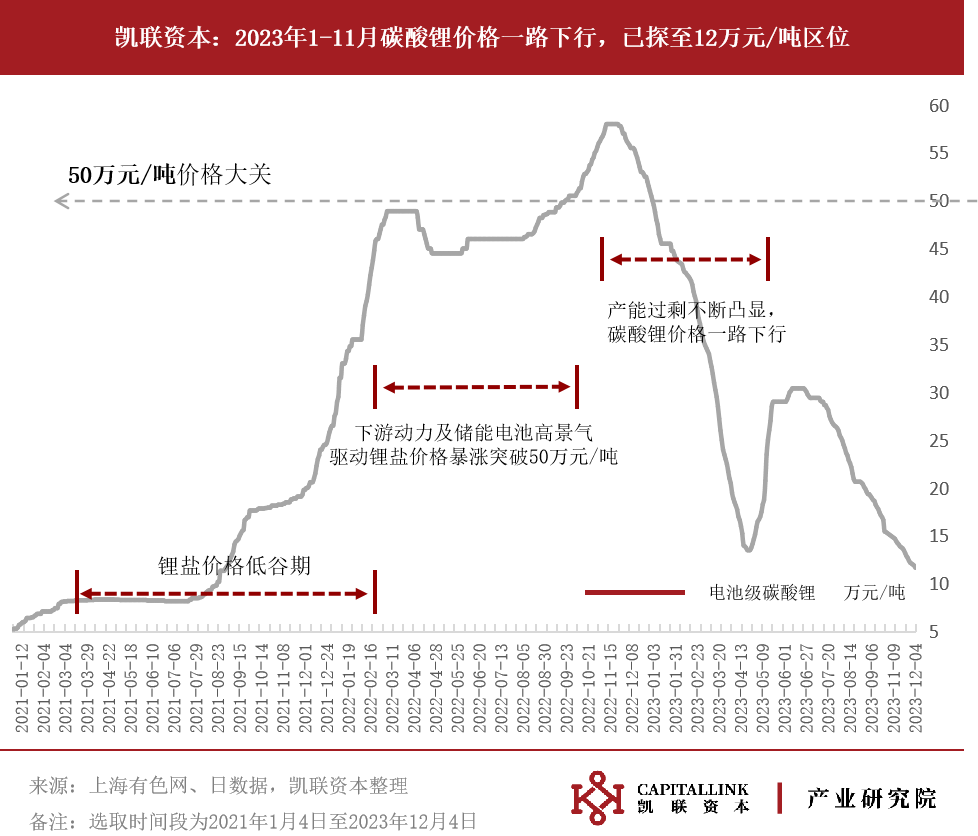

三、碳酸锂钱下挫还没有完全见底当年度来,关键原质料碳酸锂什么价格揭开峻峭爆跌,一个月之后详细完整抹没了曩昔一年时间多的下滑增加,11月已下探至120万元/吨范围,而后在个人简历了长期回升后又再落回,欧比奥已跌穿30万元/吨。从欧比奥各行生产厂商颁布的产能分析扶植将要而言,需求间的不义均要会在未来进这一步放小,并对碳酸锂什么价格制成继续聚积的爆跌压力差。

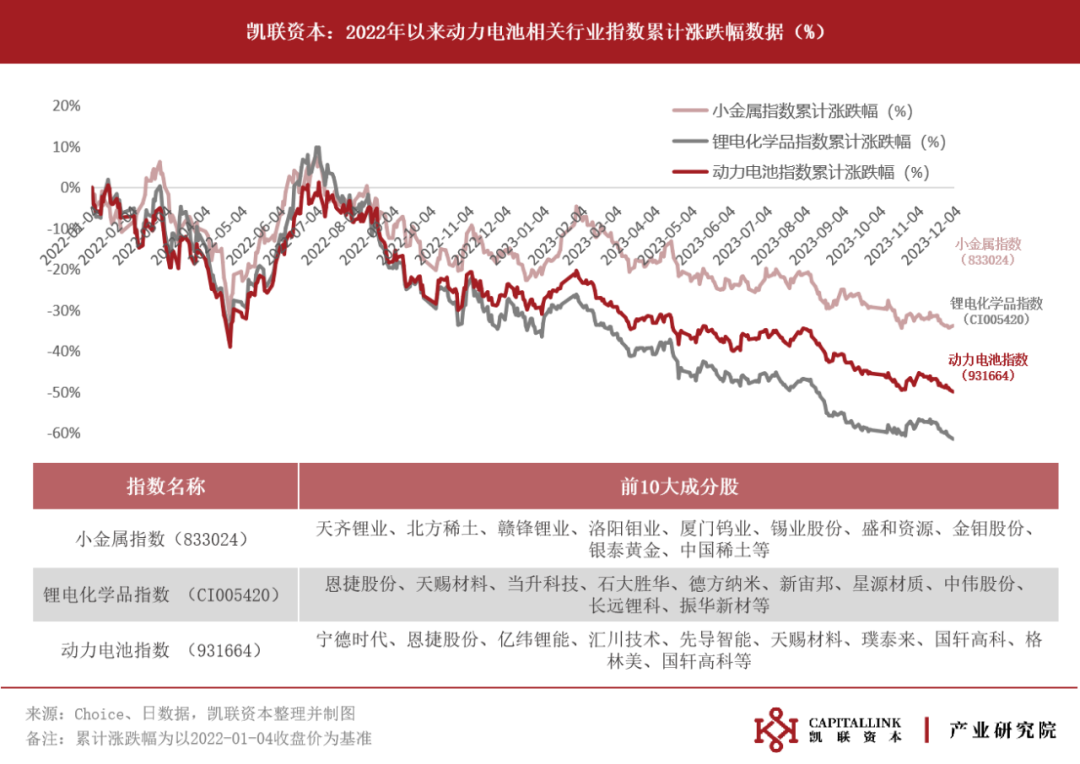

四、2020年开始生物质能电池板相干行业领域指数值累积涨幅幅氛围202两年多建国以来,小材料均值、能源技术开发电池板板均值、锂电生物均值提升上行,较2020年头已分离总共使用上涨超30%、40%、60%;能源技术开发电池板板互联网行业正地处隐痛期,大多数开卖17吃瓜分红大幅度的回缩,多日候内够还将遇到巨大专业调剂和挑衅,各种压力仍会提升留存。

凯联物权探讨院耐久得以继承了存眷新绿色燃料小轿车和相干物权链的我的成长,增大、升级、更新阐发弯度与大规模,将得以继承了以季度定期进入新绿色燃料小轿车、绿色燃料干电池、小轿车智慧化关头零结构件的季度定位报表,招待和排队与物权界、探讨界、注资界的同仁传功。

未来位置:

未来位置:

前往列表

前往列表

更大出众,存眷让我们

更大出众,存眷让我们